Lätty-ylämummo

Jäsen

- Suosikkijoukkue

- IFK

Siinä tapauksessa leikataan jatkossakin tulevia eläkkeitä. Aina. Jo nyt nuorempien eläke-euro on pienempi kuin maksavat kun taas suurten ikäluokkien moninkertainen suhteessa nuoriin ja tuleviin ikäpolviin. Ei ole mitään järkeä tukea maksussa olevia eläkkeitä, mutta niitata lisää maksajilta.

Kaiken lisäksi Suomessa lakisääteiset eläkemaksut ovat luokkaa 23-24 prosenttia, mutta Ruotsissa 18.5 prosenttia. Silti Ruotsissa eläke ei ole huonompi, koska Ruotsissa saa itse ottaa lisää ns. työmarkkinaeläkettä. Ruotsissa muutenkin homma on hallussa, sillä talouden kurjistuessa eläkkeet alenevat ja nousukaudella nousevat.

Nykyisistä eläkkeistä voisi sipaista 20 prossaa pois siten, että pienet eläkkeet eivät joustaisi lainkaan, jotta niitä ei seuraavaksi paikata toimeentulotuella. Muista sitten voisi ottaa ja suuremmista suhteessa eniten. Talousmielessä leikataan jostain 2 000 eurosta ylöspäin jo 10-20 prosenttia, koska todella suuria eläkkeitä on vähän. Niiden leikkaus ei siten vaikuta talouteen, mutta toki se tehdään.

Totta ja tätä on ehdotettu muutettavan. Sanoman lehdistä löytyy mm. Bengt Holmströmin avauksia, joissa hän pohti muutoksen olevan välttämätön. Samaa esitti ennen häntä Eteran toimitusjohtaja Stefan Björkman ja sitä ennen Sixten Korkman ja kolme Etlan tutkijaa hahmottelivat eläkejärjestelmään niin sanottua indeksijarrua, joka tarvittaessa pienentäisi maksussa oleviin eläkkeisiin tehtäviä vuotuisia korotuksia. Indekseihin on jonkin verran puututtukin.

Ehdotukset eläkkeiden omaisuudensuojan murtamisesta eivät ole koskaan saaneet Suomessa suurta vastakaikua eikä sellaista ole odotettavissa Marinin hallitukselta. Mahdollinen oikeistohallitus olisi sekin ison paineen edessä, ja lobbaus estäisi todennäköisesti puuttumisen eläkkeisiin. Oikeistohallitus(kin) olisi ongelmissa myös erilaisten lisäosien kanssa, joita supistukset eivät välttämättä koskisi lainkaan.

Edes sellaista järkevää päätöstä ei saada aikaan, jossa meillä olisi Ruotsin tapainen jousto eläkkeissä. Tarvitseeko näitä ottaa asioina, joita ei voi muuttaa? Minusta ei tarvitse. Olisi lähes pakko muuttaa.

Ja itseasiassa kun vielä tavataan perustuslakivaliokunnan viime vuonna pyytämää asiantuntijaselvitystä eläkelain muuttamisesta, niin siinäkin nostetaan pari mahdollisuutta, joiden voitaisiin katsoa täyttyvän eli kohtuullisuus ja välttämättömyys eläkesäätiön toiminnan kannalta. Nykyinen malli ei ole kestävällä pohjalla vaan tulee päätymään maksukyvyttömyyteen. Molemmat toki tulkinnallisia:

"Tavallisen lain säätämisjärjestys oli valiokunnan mielestä mahdollinen vain, jos taannehtivat heikennykset sidottiin johonkin kolmesta vaihtoehtoisesta edellytyksestä: eläkeoikeuden säilyminen kohtuullisena, asianosaisten suostumus tai muutoksen välttämättömyys eläkesäätiön toiminnan jatkamisen kannalta. Viimeksi mainittua perustetta valiokunta piti valtiosääntöoikeudellisesti merkityksellisenä ainoastaan, jos sillä tarkoitettiin viitata maksukyvyttömyyteen tai toiminnan lakkaamiseen liittyviin järjestelyihin."

Tuossa siis viitataan eläkesäätiölakiin vuodelta 1995, jossa kyseisen 11 § 3 mom säätää tilanteesta, jossa eläkesäätiö on taloudellisissa ongelmissa. Laki jättää mahdollisuudeksi eläkkeiden muuttamisen vain tällä perusteella tai eläkettä saavien (siis kaikkien) suostumuksella. Tuo kohtuullisuuden maininta Tuorin lausunnossa ei siis tarkoita sitä, että mitä vaan eläkkeitä voitaisiin leikata normaalissa lainsäätämisjärjestyksessä sillä periaatteella, että ”säilyy kohtuullinen eläke”, vaan se on ikäänkuin turva sille, ettei edes konkurssitilanne anna leikata pienimpiä eläkkeitä.

Perustuslaillisen omaisuudensuojan osalta viittauksissa pitää mennä pevin lausuntoihin mm. vuodelta 1979. Toki niin perustuslakia kuin eläkelainsäädäntöäkin voidaan 5/6 enemmistöllä muuttaa, mutta kovin realistista se ei ole, eli kuten sanoin hallitus ei voi omin äänin tällaisia ratkaisuja tehdä.

Edeltävät sukupolvet ovat suojanneet eläkkeitään lainsäädännöllä aika monipolvisella häkkyrällä:

https://www.utu.fi/sites/default/files/public://media/file/pirjo moilanen.pdf

Eläkkeiden leikkaaminen yli 2000,- eläkkeistä on näpertelyä rinnastettuna viime vuoden 32,3 miljardin euron menoihin.

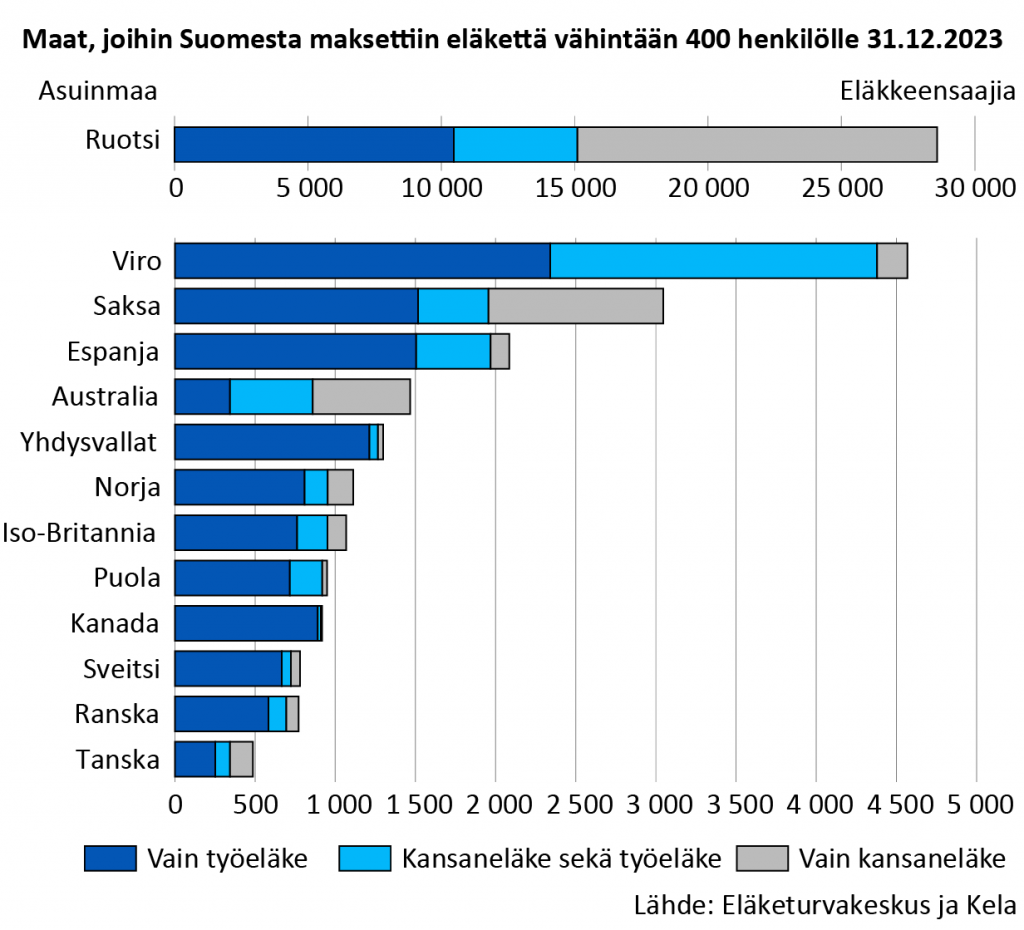

Tilasto Suomen eläkkeensaajista - Eläketurvakeskus

Tilasto Suomen eläkkeensaajista sisältää tietoja kaikista työ- ja kansaneläkkeensaajista, eläkkeelle siirtyneistä ja eläkemenosta. Tietoja on esitetty erikseen sekä Suomessa että ulkomailla asuvista…

www.etk.fi

www.etk.fi

Lukumääräisesti suurin ikäluokka eläkkeellä olevista on nyt 71 vuotiaita. 80 vuotiaiksi elää alle puolet tuosta joukosta.

Naisia joukosta on yli puolet, jotka saavat keskimäärin 20% pienempää eläkettä kuin miehet. Vaikka elinajan odotukset ovat pidentyneet, niin ei elämä ikuista ole, vaan suurtenkin ikäluokkien aiheuttama eläkepiikki on käytännössä ohi reilussa kymmenessä vuodessa.

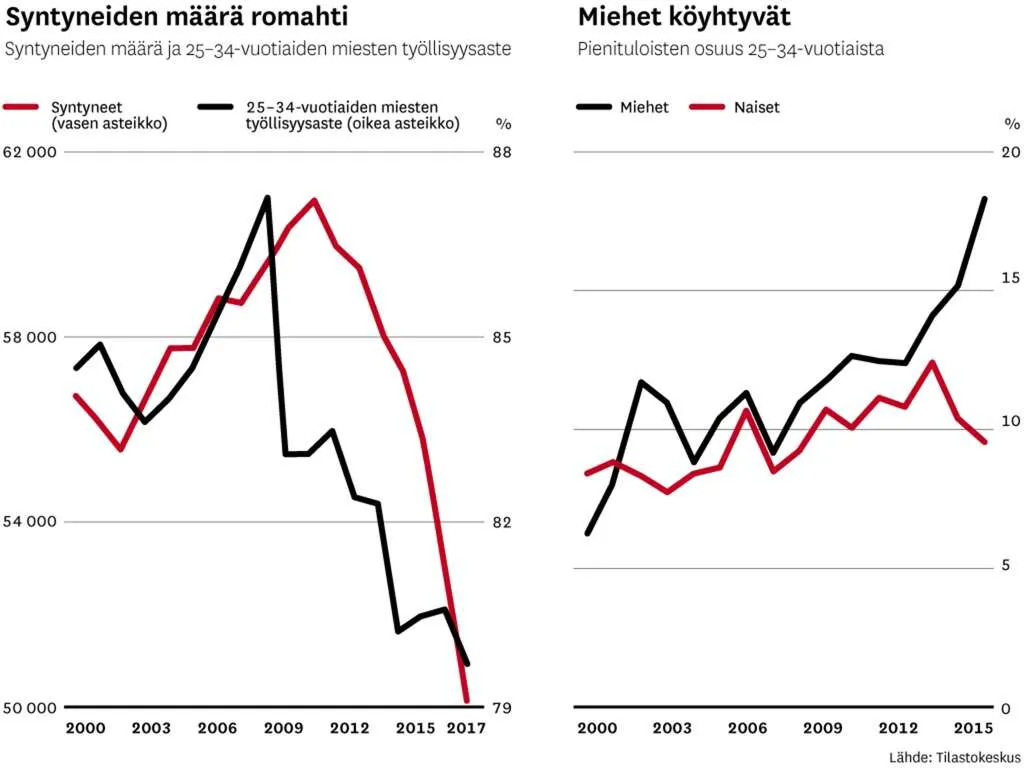

Jäljellä on nyt enää se, että ketäpä syntyneestä tilanteesta syyllistäisi. Aiheuttiko ongelman sodasta selvinneet nuoret ikäluokat, jotka laittoivat uskonsa jälkipolviin, ja synnyttivät sodassa kuolleita korvaamaan ennätysmäärän lapsia. Vai syyllistääkkö noita suuria ikäluokkia, jotka -60 -70 ja -80 luvuilla loivat hemmetillisen vaurauden nousun tähän maahan, mutteivät nussineet riittävästi uutta mukulaa sitä työtä jatkamaan. Vai e-pilleriä. Vai nyt hedelmällisessä iässä olevia, jotka ei tunnu saavan lapsia aikaiseksi mitenkään:

Syntyvyys laski Suomen historian pohjalukemiin

Syntyvyys on laskenut seitsemässä vuodessa jo viidenneksen. Suomessa syntyi vuonna 2018 vain 47 307 lasta.

Vai onko ongelma nykyisissä miehissä, jotka ei tunnu haluavan/löytävän työtä, jonka tulojen varaan voisi lapsia syntyä.

Saati, että jotain veroja maksaisivat:

Syntyvyys syöksylaskussa – TE: Nyt löytyi iso syy: Miehet syrjäytyvät vauhdilla

Uusi Suomi on ajattelevan, uteliaan ja osallistuvan lukijan päivittäinen uutislehti.

www.uusisuomi.fi

www.uusisuomi.fi

Viimeksi muokattu: