Verkkolehden uusimmat jutut

-

Jokerijuhlaa Kupittaalla: TUTO taipui toistamiseen runkosarjan ykköselleLue lisää »

-

HIFK-kasvatti Kari Piiroinen torjui helsinkiläisjoukkueen nurin elintärkeässä ottelussa – "HIFK on aina mukava voittaa"Lue lisää »

-

New Jersey Devilsille karmaiseva takaisku – Jack Hughesin kausi on ohiLue lisää »

-

Tampa Bay Lightning vahvisti pelaajakaupalla hyökkäystäänLue lisää »

-

Kiekko-Espoo kaatoi TPS:n kotonaan – Tommi Miettinen raivostui jatkoajan ratkaisustaLue lisää »

-

Ilvekselle kova kolaus KalPa-tappiossa – Eemeli Suomi joutui jättämään ottelun keskenLue lisää »

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Yleisömäärät Liigassa kaudella 2021–2022

- Viestiketjun aloittaja Sonny Burnett

- Alkaa

- 186 739

- 1 090

Lisää vaihtoehtoja

Ketjuun kirjoittaneetYleisömäärät menevät Liigassa huolestuttavaan suuntaan. Toivoisi, että joku paneutuisi tähän ongelmaan hieman laajemmin.

Monen fokus on tällä hetkellä siinä, ketkä ovat hallissa. Nyt pitäisi enemmänkin kysyä, ketkä siellä eivät tällä hetkellä ole. Tämä vaatisi aika paljon laajempaa tutkimusotetta kuin pelkästään jatkoajan keskustelupalstan analyysia. Maalaisjärjellä veikkaisin, että kato on käynyt suurimmaksi osaksi satunnaiskatsojissa, jotka ovat löytäneet uusia virikkeitä korona-aikana tai vaihtoehtoisesti voivat seurata peliä suhteellisen samoin elementein kotona.

Monen fokus on tällä hetkellä siinä, ketkä ovat hallissa. Nyt pitäisi enemmänkin kysyä, ketkä siellä eivät tällä hetkellä ole. Tämä vaatisi aika paljon laajempaa tutkimusotetta kuin pelkästään jatkoajan keskustelupalstan analyysia. Maalaisjärjellä veikkaisin, että kato on käynyt suurimmaksi osaksi satunnaiskatsojissa, jotka ovat löytäneet uusia virikkeitä korona-aikana tai vaihtoehtoisesti voivat seurata peliä suhteellisen samoin elementein kotona.

Eiköhän se ole jokaisen seuran tehtävänä pohtia miten saadaan kansa halliin. Ei riitä, että "joku" paneutuu ongelmaan. Ja monien seurojen sisällä varmasti on paneuduttu ongelmaan ja tehdään sen eteen töitä joka päivä.Yleisömäärät menevät Liigassa huolestuttavaan suuntaan. Toivoisi, että joku paneutuisi tähän ongelmaan hieman laajemmin.

Monen fokus on tällä hetkellä siinä, ketkä ovat hallissa. Nyt pitäisi enemmänkin kysyä, ketkä siellä eivät tällä hetkellä ole. Tämä vaatisi aika paljon laajempaa tutkimusotetta kuin pelkästään jatkoajan keskustelupalstan analyysia. Maalaisjärjellä veikkaisin, että kato on käynyt suurimmaksi osaksi satunnaiskatsojissa, jotka ovat löytäneet uusia virikkeitä korona-aikana tai vaihtoehtoisesti voivat seurata peliä suhteellisen samoin elementein kotona.

Itse en jaksa stressata tästä nyt, koska on ihan selvää, että korona rokottaa yleisöämääriä edelleen todella paljon ja alkusyksy on muutenkin hiljaisempaa aikaa joka vuosi. Seurat tekevät mitä tehtävissä on, mutta näin ulkopuolisena voi rauhassa katsella tämän kauden läpi ja mahdollisesti myös ensi kauden, jolloin ehkä nähdään, että miltä tilanne näyttää, kun koronan vaikutus alkaa olemaan minimaalista.

Itse en jaksa stressata tästä nyt

Toivottavasti kukaan muukaan ei stressaa tästä :) Lähinnä ajattelin ääneen tai pohdiskelin aihetta, en sen kummemmin ole kenellekään tekemässä työlistaa asian tiimoilta :)

Eiköhän se ole jokaisen seuran tehtävänä pohtia miten saadaan kansa halliin. Ei riitä, että "joku" paneutuu ongelmaan. Ja monien seurojen sisällä varmasti on paneuduttu ongelmaan ja tehdään sen eteen töitä joka päivä.

Oman kokemukseni mukaan tämä on yksi ongelmista. Voin toki puhua ainoastaan yhden organisaation puolesta, mutta Tapparallakin on ihan hyvä määrä töitä tehtäväksi tällä saralla. Yritystä löytyy, mutta aika kehnoja tuloksia on tullut. Toivon todella, että olet oikeassa ja seurojen sisällä on paneuduttu tähän ongelmaan, mutta en itse pidättele hengitystäni sen suhteen. Jos on paneuduttu niin aika vähän näyttää olevan materiaalia saatu julkiseksi asti.

Työnnän itseni nyt tässäkin keskustelussa mukaan tähän Jussi Paasin avaamaan tärkeään keskusteluun.

Aloin oikein tätä taas pohtimaan ja huomasin sisäistä paloa, joten päätin, että annetaanpa nyt mennä. Kerään tähän vähän kollektiivisesti omaa pohdintaani.

Liigatuote, erityispiirteet

Aivan keskeinen osa koko tätä yleisöä koskevaa keskustelua on mielestäni ymmärtää lähtökohta, jossa elämme ja olemme. Miten sinä määrittelet Liigatuotteen ja onko tästä tuotteen sisällöstä olemassa ihmistason jaettu konsensus? Itse määrittelisin Liigatuotteen karkeasti näin:

Liigatuote tarkoittaa yleisölle myytävää palvelua. Palvelun keskeinen sisältö on jääkiekkopeli, jonka kuluttaja saa käyttöönsä. Kyseessä on palvelu, jonka kuluttaja voi kuluttaa monikanavaisesti: voit ostaa pelin kotiisi, voit katsoa pelin paikan päällä tai kuunnella sen radiosta.

Tuotteen päähuomio on ja pysyy edelleen siinä itse tuotteessa, mutta mitä kuluttuja oikeastaan ostaa Liigatuotetta ostaessaan? Tämä aiheuttaa jo merkittävästi isompaa päänsärkyä, koska tähän ei olekaan antaa ainakaan minulla mitään kovin yksinkertaista määritelmää. Liigatuote jakautuu isoon kasaan pienempiä tuotteita, jotka muodostavat yhden pelin kahden joukkueen välillä. Tuote siis syntyy pääsääntöisesti kuluttajalle siten, että hänellä on yksi ns. seurattava joukkue, jonka vastustajista koostuvat erilaiset vaihtoehdot. Omalla kohdallani Liigatuote onkin pitkälti seuraavat vaihtoehdot:

Tappara-HPK

Tappara-HIFK

Tappara-Lukko

Tappara-Ässät

Tappara-Ilves

Tappara-TPS

Tappara-Jukurit

Tappara-KalPa

Tappara-SaiPa

Tappara-Pelicans

Tappara-JYP

Tappara-Kärpät

Tappara-KooKoo

Tappara-Sport

Luonnollisesti jokaisen tuotteen voi kääntää myös ylösalaisin eli vieraspainotukseen. Joka tapauksessa Liigatuote koostuu suurimmalla osalla ihmisistä kaavalla suosikkijoukkue x vs. Liigan piiriin kuuluvu joukkue y. Tuote syntyy siitä, mitä tapahtuu näiden kahden osapuolen välillä. Kokemukseen tuotteesta vaikuttaa huomattavan paljon sen oman suosikin esiintyminen vs. vastustajan kiinnostavuus.

Esimerkiksi Paasi puhuu voimakkaasti sen puolesta, että ongelmien ytimessä on viat tuotteesta, jolloin tahtomattaankin syyllistytään mielestäni merkittävään yksinkertaistukseen. Tuote rakentuu niin monesta eri palasesta, että kaikkien mahdollisten tuotteiden pilaantuminen sen takia, että yksi osa tuotteesta ei ole kunnossa, kuulostaa mielestäni kovin teoreettiselta. Toisaalta yksinkertaistukset ovat tarpeellisia, joten en suoraan ammu Paasin analyysia alas.

Ketä vastaan tuote kilpailee?

Yksi urheilutuotteiden erityispiirre on, että tuote muodostaa sisälleen jo monopolin. Yksinkertaistuksien ongelma on se, että ne tavoittavat ainoastaan pienen osan kokonaisuudesta. Liigatuotteeseen ei voi helposti liittyä vaan tuotteen sisältö nimilistansa verran on ennalta määrätty. Uusia tuotteita ei synny, mutta niitä toki syntyisi, jos Liiga olisi avoin. Tällöin ns. peräpäässä nimilista vaihtuisi säännöllisesti toiseen, mutta edelleen 50 % tuotteesta pysyisi samanlaisena.

Tällöin onkin syytä enemmänkin siirtyä sisäisen kilpailun määrittelystä kauemmas, kohti ulkoista kilpailua. Ulkoinen kilpailu muodostaa tuotteelle suuremman kilpailun kuin sisäinen kilpailu. Länsimaissa vallitsee jokseenkin konsensus siitä, että ihmisten vapaa-ajan arvo on räjähtänyt viimeisen n. 20 vuoden aikana. Vapaa-aika on saanut uutta merkitystä ja yhä useammin vapaa-aika on kilpailtua. Tässä vertailussa Liigatuote asettuu enemmänkin kilpailemaan kaikkia muita vapaa-ajan aktiviteettejä vastaan aina lautapeleistä kavereiden kanssa elokuvan tai konsertin nauttimiseen paikan päälle.

Tässä kohtaa on myös pakko mainita, että koronavirus on merkittävästi vauhdittanut ihmisten selektiivisyyttä vapaa-ajan suhteen. Tämä on vauhdittanut muutosta helpomman & nopeammin kulutettavan eduksi.

Sisäisiä kilpailutekijöitä

Haluan huomauttaa, että television kautta nautittu Liigapeli ei ole sisäinen kilpailutekijä Liigassa. Liigatuotetta voi täysin laillisesti kuluttaa yhtä lailla television kuin hallinkin kautta. On tärkeää erottaa media, jonka kautta kulutus tapahtuu. Rajaan siis suositun "kotisohva" vastauksen analyysin ulkopuolelle.

Yllättävän usein Liigatuotteesta puhuttaessa kuitenkin puhutaan ainoastaan näistä sisäisistä kilpailutekijöistä, joita ovat esimerkiksi vastustajien laatu, oman suosikkijoukkueen pelaajien laatu, tavoitetaso, mielikuva Liigasta sekä mielikuva pelaajien tasosta alemmilla sarjatasoilla. Yksi tapa lisätä sisäisiä kilpailutekijöitä on toden totta parantaa sarjan urheilullista statusta avaamalla mahdollisuus laajemmalle kilpailulle, mutta tällöin elinvoima menee erityisesti Mestikseen. Liigan suosio ja kiinnostus siis vuotaa alemmalle sarjatasolle.

Toinen tärkeä sisäinen kilpailutekijä on hankintojen nimekkyys ja laatu. Vähemmän seuraava saattaa kytkeä joukkueen tason suoraan yhteen nimeen, jolloin NHL-statuksen omaava nimi saattaa hetkellisesti nostattaa merkittävästi halua kilpailla kovemmin myös tällä saralla.

Oma arvioni

Usein kokonaisuutta arvioitaessa hämärtyy herkästi se, että itse asiassa television kautta nautittu urheiluelämys ainoastaan asettaa uudenlaista asetelmaa yhdelle pienelle osalle Liigatuotetta. Todellisuudessa halli & pelipassi television kautta katselemiseen ovat toisiaan täydentävät tavat seurata oman suosikkijoukkueen edesottamuksia. Teen ilman mitään todistuspohjaa väitteen, että usein ns. "hardcore" fanien segmentti yliarvioi tuotteen laadun merkitystä suhteessa muihin vaikuttimiin. Vähintään 50 % koetusta nautinnosta on joko suoraan tai välillisesti kytköksissä siihen, mitä joukkuetta seuraa ja tässä otannassa voittamisen merkitys on kaikista suurin nautintoa lisäävä tekijä. Liigan kohdalla usein unohtuu myös paikallisuus - kuluttajalla on mahdollisuus jo nyt valita, seuraako KHL-, SHL-, NHL- vai Liigapelejä. Liigapelit ovat säilyttäneet yleisöpotentiaalinsa siitä huolimatta, että kuluttajalla on vaihtoehtoja. Tällöin on mielestäni täysin väärä päätelmä sanoa, että juuri tuotteen laatu pitää suuren tai merkittävän osan kuluttajista poissa hallista.

Tämän vuoksi olisi mielestäni tärkeää rajata kuluttujia segmentteihin. Jääkiekon kohdalla on kaksi mielestäni selvästi näkyvää segmenttia, jotka puuttuvat:

Täällä keskustelu keskittyy voimakkaasti polarisoimaan hallikokemusta televisiokokemuksen kilpailijana. Toinen iso asia, joka vaikuttaa erityisesti on, että vastustajien kiinnostavuutta käytetään hyvin harvoin, jos ollenkaan, perusteena kohdennetulle markkinoinnille. Liigatuotteella on aina kaksi osapuolta - kotijoukkue & vastustaja. Monet Liigapaikkakunnat ovat riittävän lähellä toisiaan, että vierasjoukkueen faniryhmiä voisi houkutella hallikokemuksen pariin huomattavasti laajemmin. Tätä potentiaalia ei juurikaan Liigassa hyödynnetä, koska kohdistettua mainontaan vieraille ei juurikaan ole. Ihan yhtä mahdollista se on kuin kotijoukkueenkin hallitäyttävyyden houkuttelu.

Aloin oikein tätä taas pohtimaan ja huomasin sisäistä paloa, joten päätin, että annetaanpa nyt mennä. Kerään tähän vähän kollektiivisesti omaa pohdintaani.

Liigatuote, erityispiirteet

Aivan keskeinen osa koko tätä yleisöä koskevaa keskustelua on mielestäni ymmärtää lähtökohta, jossa elämme ja olemme. Miten sinä määrittelet Liigatuotteen ja onko tästä tuotteen sisällöstä olemassa ihmistason jaettu konsensus? Itse määrittelisin Liigatuotteen karkeasti näin:

Liigatuote tarkoittaa yleisölle myytävää palvelua. Palvelun keskeinen sisältö on jääkiekkopeli, jonka kuluttaja saa käyttöönsä. Kyseessä on palvelu, jonka kuluttaja voi kuluttaa monikanavaisesti: voit ostaa pelin kotiisi, voit katsoa pelin paikan päällä tai kuunnella sen radiosta.

Tuotteen päähuomio on ja pysyy edelleen siinä itse tuotteessa, mutta mitä kuluttuja oikeastaan ostaa Liigatuotetta ostaessaan? Tämä aiheuttaa jo merkittävästi isompaa päänsärkyä, koska tähän ei olekaan antaa ainakaan minulla mitään kovin yksinkertaista määritelmää. Liigatuote jakautuu isoon kasaan pienempiä tuotteita, jotka muodostavat yhden pelin kahden joukkueen välillä. Tuote siis syntyy pääsääntöisesti kuluttajalle siten, että hänellä on yksi ns. seurattava joukkue, jonka vastustajista koostuvat erilaiset vaihtoehdot. Omalla kohdallani Liigatuote onkin pitkälti seuraavat vaihtoehdot:

Tappara-HPK

Tappara-HIFK

Tappara-Lukko

Tappara-Ässät

Tappara-Ilves

Tappara-TPS

Tappara-Jukurit

Tappara-KalPa

Tappara-SaiPa

Tappara-Pelicans

Tappara-JYP

Tappara-Kärpät

Tappara-KooKoo

Tappara-Sport

Luonnollisesti jokaisen tuotteen voi kääntää myös ylösalaisin eli vieraspainotukseen. Joka tapauksessa Liigatuote koostuu suurimmalla osalla ihmisistä kaavalla suosikkijoukkue x vs. Liigan piiriin kuuluvu joukkue y. Tuote syntyy siitä, mitä tapahtuu näiden kahden osapuolen välillä. Kokemukseen tuotteesta vaikuttaa huomattavan paljon sen oman suosikin esiintyminen vs. vastustajan kiinnostavuus.

Esimerkiksi Paasi puhuu voimakkaasti sen puolesta, että ongelmien ytimessä on viat tuotteesta, jolloin tahtomattaankin syyllistytään mielestäni merkittävään yksinkertaistukseen. Tuote rakentuu niin monesta eri palasesta, että kaikkien mahdollisten tuotteiden pilaantuminen sen takia, että yksi osa tuotteesta ei ole kunnossa, kuulostaa mielestäni kovin teoreettiselta. Toisaalta yksinkertaistukset ovat tarpeellisia, joten en suoraan ammu Paasin analyysia alas.

Ketä vastaan tuote kilpailee?

Yksi urheilutuotteiden erityispiirre on, että tuote muodostaa sisälleen jo monopolin. Yksinkertaistuksien ongelma on se, että ne tavoittavat ainoastaan pienen osan kokonaisuudesta. Liigatuotteeseen ei voi helposti liittyä vaan tuotteen sisältö nimilistansa verran on ennalta määrätty. Uusia tuotteita ei synny, mutta niitä toki syntyisi, jos Liiga olisi avoin. Tällöin ns. peräpäässä nimilista vaihtuisi säännöllisesti toiseen, mutta edelleen 50 % tuotteesta pysyisi samanlaisena.

Tällöin onkin syytä enemmänkin siirtyä sisäisen kilpailun määrittelystä kauemmas, kohti ulkoista kilpailua. Ulkoinen kilpailu muodostaa tuotteelle suuremman kilpailun kuin sisäinen kilpailu. Länsimaissa vallitsee jokseenkin konsensus siitä, että ihmisten vapaa-ajan arvo on räjähtänyt viimeisen n. 20 vuoden aikana. Vapaa-aika on saanut uutta merkitystä ja yhä useammin vapaa-aika on kilpailtua. Tässä vertailussa Liigatuote asettuu enemmänkin kilpailemaan kaikkia muita vapaa-ajan aktiviteettejä vastaan aina lautapeleistä kavereiden kanssa elokuvan tai konsertin nauttimiseen paikan päälle.

Tässä kohtaa on myös pakko mainita, että koronavirus on merkittävästi vauhdittanut ihmisten selektiivisyyttä vapaa-ajan suhteen. Tämä on vauhdittanut muutosta helpomman & nopeammin kulutettavan eduksi.

Sisäisiä kilpailutekijöitä

Haluan huomauttaa, että television kautta nautittu Liigapeli ei ole sisäinen kilpailutekijä Liigassa. Liigatuotetta voi täysin laillisesti kuluttaa yhtä lailla television kuin hallinkin kautta. On tärkeää erottaa media, jonka kautta kulutus tapahtuu. Rajaan siis suositun "kotisohva" vastauksen analyysin ulkopuolelle.

Yllättävän usein Liigatuotteesta puhuttaessa kuitenkin puhutaan ainoastaan näistä sisäisistä kilpailutekijöistä, joita ovat esimerkiksi vastustajien laatu, oman suosikkijoukkueen pelaajien laatu, tavoitetaso, mielikuva Liigasta sekä mielikuva pelaajien tasosta alemmilla sarjatasoilla. Yksi tapa lisätä sisäisiä kilpailutekijöitä on toden totta parantaa sarjan urheilullista statusta avaamalla mahdollisuus laajemmalle kilpailulle, mutta tällöin elinvoima menee erityisesti Mestikseen. Liigan suosio ja kiinnostus siis vuotaa alemmalle sarjatasolle.

Toinen tärkeä sisäinen kilpailutekijä on hankintojen nimekkyys ja laatu. Vähemmän seuraava saattaa kytkeä joukkueen tason suoraan yhteen nimeen, jolloin NHL-statuksen omaava nimi saattaa hetkellisesti nostattaa merkittävästi halua kilpailla kovemmin myös tällä saralla.

Oma arvioni

Usein kokonaisuutta arvioitaessa hämärtyy herkästi se, että itse asiassa television kautta nautittu urheiluelämys ainoastaan asettaa uudenlaista asetelmaa yhdelle pienelle osalle Liigatuotetta. Todellisuudessa halli & pelipassi television kautta katselemiseen ovat toisiaan täydentävät tavat seurata oman suosikkijoukkueen edesottamuksia. Teen ilman mitään todistuspohjaa väitteen, että usein ns. "hardcore" fanien segmentti yliarvioi tuotteen laadun merkitystä suhteessa muihin vaikuttimiin. Vähintään 50 % koetusta nautinnosta on joko suoraan tai välillisesti kytköksissä siihen, mitä joukkuetta seuraa ja tässä otannassa voittamisen merkitys on kaikista suurin nautintoa lisäävä tekijä. Liigan kohdalla usein unohtuu myös paikallisuus - kuluttajalla on mahdollisuus jo nyt valita, seuraako KHL-, SHL-, NHL- vai Liigapelejä. Liigapelit ovat säilyttäneet yleisöpotentiaalinsa siitä huolimatta, että kuluttajalla on vaihtoehtoja. Tällöin on mielestäni täysin väärä päätelmä sanoa, että juuri tuotteen laatu pitää suuren tai merkittävän osan kuluttajista poissa hallista.

Tämän vuoksi olisi mielestäni tärkeää rajata kuluttujia segmentteihin. Jääkiekon kohdalla on kaksi mielestäni selvästi näkyvää segmenttia, jotka puuttuvat:

- nuoret (määrittelen nuoren iällä 16-29)

- naiset / tytöt

Täällä keskustelu keskittyy voimakkaasti polarisoimaan hallikokemusta televisiokokemuksen kilpailijana. Toinen iso asia, joka vaikuttaa erityisesti on, että vastustajien kiinnostavuutta käytetään hyvin harvoin, jos ollenkaan, perusteena kohdennetulle markkinoinnille. Liigatuotteella on aina kaksi osapuolta - kotijoukkue & vastustaja. Monet Liigapaikkakunnat ovat riittävän lähellä toisiaan, että vierasjoukkueen faniryhmiä voisi houkutella hallikokemuksen pariin huomattavasti laajemmin. Tätä potentiaalia ei juurikaan Liigassa hyödynnetä, koska kohdistettua mainontaan vieraille ei juurikaan ole. Ihan yhtä mahdollista se on kuin kotijoukkueenkin hallitäyttävyyden houkuttelu.

4

444

Helsingissä jäätiin eilen, perjantai-iltana Kärppiä vastaan, n. 7000 katsojan pintaan. Joukkueen esitykset toki ovat mitä ovat, mutta pakko on nostaa esille myös hintataso. Lippuja jäi myymättä 1095 kpl. Näistä valtaosa oli hinnaltaan 42,5€ - 51,5€. Muutamia alle 40€ lippuja löytyi myös. Tuollaisella hinnoittelulla loppuunmyydyistä peleistä saadaan vain haaveilla myös jatkossa. Siitäkin huolimatta, että mm. Kärppiä vastaan lippuihin lisätään 3€ ekstraa.

Ollaanko toimistoilla ihan tietoisia siitä, minkälainen menoerä oheiskuluineen yksittäisestä ottelusta tällä hinnoittelulla muodostuu katsojalle? Vai halutaanko katsomot pitää tietoisesti vähän tyhjempinä päästäen samanlaisiin lipputuloihin myymällä kalliimpia lippuja? Tunnelman kannalta ei ainakaan mikään voittava ratkaisu.

Ollaanko toimistoilla ihan tietoisia siitä, minkälainen menoerä oheiskuluineen yksittäisestä ottelusta tällä hinnoittelulla muodostuu katsojalle? Vai halutaanko katsomot pitää tietoisesti vähän tyhjempinä päästäen samanlaisiin lipputuloihin myymällä kalliimpia lippuja? Tunnelman kannalta ei ainakaan mikään voittava ratkaisu.

No siis jos meitä ulkopuolisia vähän huolestuttaa yleisömäärät, niin seurojen sisällä tämä tilanne koetaan ihan konkreettisesti ja ollaan todella huolestuneita. Jos sinusta tuntuu, että ongelma on kohtalaisen suuri, niin seurojen sisällä sen koetaan olevan katastrofaalinen.Oman kokemukseni mukaan tämä on yksi ongelmista. Voin toki puhua ainoastaan yhden organisaation puolesta, mutta Tapparallakin on ihan hyvä määrä töitä tehtäväksi tällä saralla. Yritystä löytyy, mutta aika kehnoja tuloksia on tullut. Toivon todella, että olet oikeassa ja seurojen sisällä on paneuduttu tähän ongelmaan, mutta en itse pidättele hengitystäni sen suhteen. Jos on paneuduttu niin aika vähän näyttää olevan materiaalia saatu julkiseksi asti.

On siis ihan selvää, että tämä on seuroissa tapetilla ihan jatkuvasti ja ratkaisuja pyritään löytämään kaikin keinoin. Se ei vain riitä, että on halua löytää ratkaisut. Ei ole olemassakaan mitään yksittäistä asiaa, jolla tilannetta voidaan ratkoa, joten on keksittävä jokainen yksittäinen seikka ja otettava kaikki keinot käyttöön. Ja vaikka kaikki tehtäisiin "täydellisesti", niin sekään ei takaa mitään.

Mutta kuten todettua, niin seuroissakin varmasti ymmärretään koronan edelleen jatkuvat vaikutukset. Koronan väistyessä tilanne tulee paranemaan itsekseen, mutta toki ihan entiselleen se ei tule parantumaan, jos ei asialle tehdä mitään.

IFK voi olla todella tyytyväinen yleisömääriinsä. Huonot otteet, varsinkin tulokset ja silti ihmiset jaksavat käydä hallilla hyvin ja vielä noilla hinnoilla! Viihdyttävin peli Nordiksella on kuitenkin ollut tämän viikon CHL-peli Frölundaa vastaan. Siinä pelissä vierasjoukkue tuli pelaamalla hakemaan pisteet eivätkä peruutelleet toisin kuin Liiga-vastukset.

Itse olen sitä mieltä että yksi suuri ongelma Suomalaisessa kiekossa on tunne, tai tarkalleen ottaen sen puuttuminen.

Taklaukset lähes tulkoon kielletään, tappeluista tulee monen ottelun pelikiellot > pelissä ei tunnetta > yleisö ei syty peliin samalla tavalla > yleisö ei viihdy niin hyvin hallilla mitä voisi.

Tiistain HIFK - Frölunda, ja etenkin sen ensimmäinen erä oli parasta kiekkoa mitä olen kotimaisessa kaukalossa nähnyt pitkään aikaan, ja elin siinä enemmän mukana kun missään muussa Suomessa pelatussa pelissä pitkään aikaan.

Yksi suuri syy siihen oli se että oli tunnetta.

Oli kovia mutta puhtaita taklauksia, oli pieniä poikapaineja, ja sitä kautta ainakin myös itse sytyin peliin mukaan.

Tappelusta 5min boksit (ja pelikieltoa vain jos on joku yksipuolinen nouto tms), ja opetettaisiin pelaajia taklaamaan ja vastaanottamaan taklauksia.

Mutta tämä ongelma on syvemmällä suomikiekossa kun vain Liiga, mutta kuten Olli Jokinenkin sanoi ( Olli Jokinen latasi kovaa tekstiä SM-liigan taklauspelistä: ”Kuulostaa ihan hullulta” - SM-liiga - Ilta-Sanomat ), on aivan absurdia että miesten ammattilaisliigassa on pelaajia jotka ei osaa taklata tai ottaa vastaan taklauksia.

Se on alkukauden peleissä ollut positiivinen linja että tuomarit ei enää vihellä pelkästään seurauksien perusteella bokseja, vaikka se tarkoittaisikin sitä että selvä jäähy jää viheltämättä jos tuomarit eivät ole rikettä nähneet. Myös se että tilanteet joissa pelaaja kääntää selän juuri ennen kontaktia ei tuota jäähyjä on hyvä muutos.

Taklaukset lähes tulkoon kielletään, tappeluista tulee monen ottelun pelikiellot > pelissä ei tunnetta > yleisö ei syty peliin samalla tavalla > yleisö ei viihdy niin hyvin hallilla mitä voisi.

Tiistain HIFK - Frölunda, ja etenkin sen ensimmäinen erä oli parasta kiekkoa mitä olen kotimaisessa kaukalossa nähnyt pitkään aikaan, ja elin siinä enemmän mukana kun missään muussa Suomessa pelatussa pelissä pitkään aikaan.

Yksi suuri syy siihen oli se että oli tunnetta.

Oli kovia mutta puhtaita taklauksia, oli pieniä poikapaineja, ja sitä kautta ainakin myös itse sytyin peliin mukaan.

Tappelusta 5min boksit (ja pelikieltoa vain jos on joku yksipuolinen nouto tms), ja opetettaisiin pelaajia taklaamaan ja vastaanottamaan taklauksia.

Mutta tämä ongelma on syvemmällä suomikiekossa kun vain Liiga, mutta kuten Olli Jokinenkin sanoi ( Olli Jokinen latasi kovaa tekstiä SM-liigan taklauspelistä: ”Kuulostaa ihan hullulta” - SM-liiga - Ilta-Sanomat ), on aivan absurdia että miesten ammattilaisliigassa on pelaajia jotka ei osaa taklata tai ottaa vastaan taklauksia.

Se on alkukauden peleissä ollut positiivinen linja että tuomarit ei enää vihellä pelkästään seurauksien perusteella bokseja, vaikka se tarkoittaisikin sitä että selvä jäähy jää viheltämättä jos tuomarit eivät ole rikettä nähneet. Myös se että tilanteet joissa pelaaja kääntää selän juuri ennen kontaktia ei tuota jäähyjä on hyvä muutos.

Yleisömäärät menevät Liigassa huolestuttavaan suuntaan. Toivoisi, että joku paneutuisi tähän ongelmaan hieman laajemmin.

Monen fokus on tällä hetkellä siinä, ketkä ovat hallissa. Nyt pitäisi enemmänkin kysyä, ketkä siellä eivät tällä hetkellä ole. Tämä vaatisi aika paljon laajempaa tutkimusotetta kuin pelkästään jatkoajan keskustelupalstan analyysia. Maalaisjärjellä veikkaisin, että kato on käynyt suurimmaksi osaksi satunnaiskatsojissa, jotka ovat löytäneet uusia virikkeitä korona-aikana tai vaihtoehtoisesti voivat seurata peliä suhteellisen samoin elementein kotona.

Vastahan se Liigapomo haastattelussa sanoi että Koronan syy, ei syytä huoleen. :)

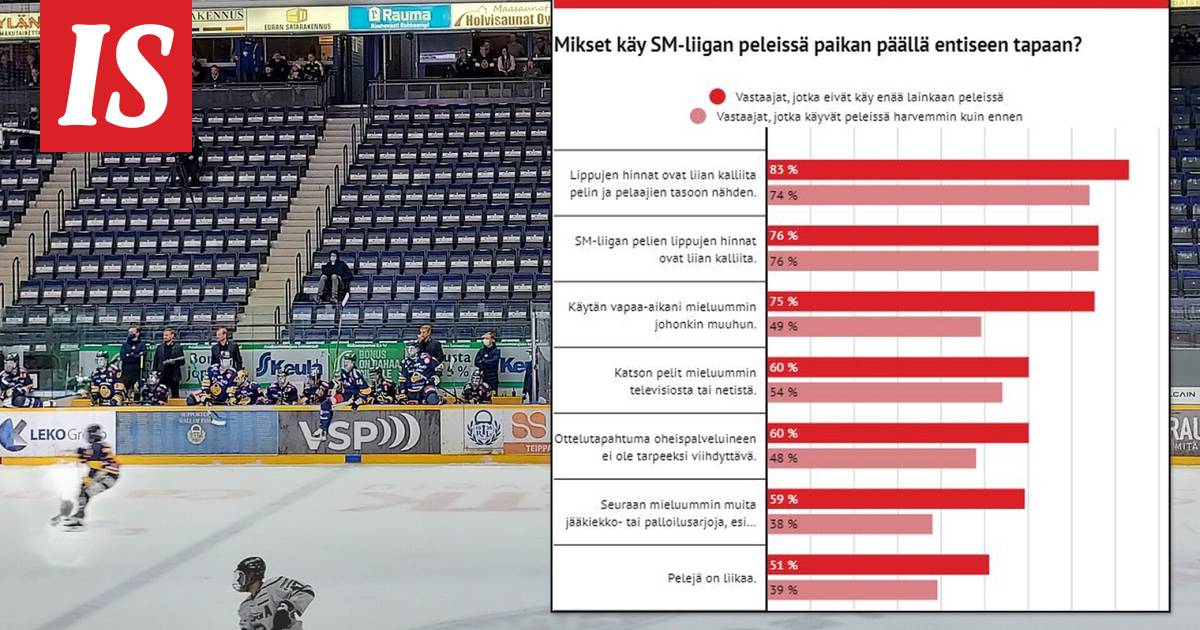

Tuossa IS:n tekemä kysely. Suurimmat syyt odotetusti katsojamäärien vähenemiseen ovat korkeat lippujen hinnat, pelin taso, vapaa-ajan käyttäminen muuhun sekä pelien helppo ja halpa katsominen kotisohvalta käsin.

Koronan taakse on enää turha yrittää piiloutua, koska se vaikuttaa vastaajista vain reilun neljänneksen peleissä käymiseen.

Seuroilla ja Liigalla on tässä peiliin katsomisen paikka, koska tällä menolla jää huomattava määrä tuloja saamatta ja se kostautuu pitkässä juoksussa sarjan kiinnostavuuteen sekä kilpailulliseen asetelmaan muiden maiden sarjoihin verrattuna, koska Suomessa ei pystytä tarjoamaan kilpailukykyisiä palkkoja pelaajille. Kotimaiset seurat toimivat jatkossa vain enemmän ja enemmän kasvattajina muille eurooppalaisille sarjoille, jos kilpailukykyä ei kyetä parantamaan.

Pitääkö huolestua? No, kyllä pitää.

www.is.fi

www.is.fi

Koronan taakse on enää turha yrittää piiloutua, koska se vaikuttaa vastaajista vain reilun neljänneksen peleissä käymiseen.

Seuroilla ja Liigalla on tässä peiliin katsomisen paikka, koska tällä menolla jää huomattava määrä tuloja saamatta ja se kostautuu pitkässä juoksussa sarjan kiinnostavuuteen sekä kilpailulliseen asetelmaan muiden maiden sarjoihin verrattuna, koska Suomessa ei pystytä tarjoamaan kilpailukykyisiä palkkoja pelaajille. Kotimaiset seurat toimivat jatkossa vain enemmän ja enemmän kasvattajina muille eurooppalaisille sarjoille, jos kilpailukykyä ei kyetä parantamaan.

Pitääkö huolestua? No, kyllä pitää.

Jättikysely paljastaa: tämän vuoksi SM-liigaa riivaa yleisökato

IS selvitti kyselyllä, miksi osa ihmisistä on vähentänyt SM-liigan peleissä käymistä tai lopettanut peleissä käymisen kokonaan. Kyselyn perusteella korona ei ole suurin syy.

www.is.fi

Kyllähän tuo pelin taso on merkittävä tekijä, kun katsellut CHL-matseja (myös muiden kuin Lukon), niin jos nuo brittien joukkueet jätetään pois, niin peli on oikeasti viihdyttävää ja träppiä ei kauheasti näe. Sekin nostaa heti peliä viihdyttävämmäksi.

Sitten Liigassa tietysti kiekotonta pelaajaa saa aika vapaasti estellä, koukkimisesta harvoin joutuu jäähylle ja kendo-taustasta on vain plussaa. Huomattavasti tiukempi tuomarilinja nostaisi kyllä pelin viihdyttävyyttä ja toisaalta voisi pakottaa joukkueita aktiiviseen karvaukseen. Kun keskialueelle tehdyn trapin saisi ohitettua helpommin vauhtierolla, kun vauhtieroa ei voisi poistaa koukkaamalla.

Sitten Liigassa tietysti kiekotonta pelaajaa saa aika vapaasti estellä, koukkimisesta harvoin joutuu jäähylle ja kendo-taustasta on vain plussaa. Huomattavasti tiukempi tuomarilinja nostaisi kyllä pelin viihdyttävyyttä ja toisaalta voisi pakottaa joukkueita aktiiviseen karvaukseen. Kun keskialueelle tehdyn trapin saisi ohitettua helpommin vauhtierolla, kun vauhtieroa ei voisi poistaa koukkaamalla.

Moni kaverini on jo pidemmän aikaa viettänyt koti-iltoja katsoen matseja telkusta. Ei viitsitä lähteä hallille kylmällä ja "kostealla" säällä. Se mikä tunnelmassa hävitään se jossain muussa voitetaan.

Kieltämättä tapahtuman järjestäjät ovat pulassa. Olosuhteisiin ja viihtyvyyteen tulee panostaa. Lippujen ja virvokkeiden hinnat ovat nousseet jatkuvasti ja ovat liian korkeita monen kukkarolle.

Kieltämättä tapahtuman järjestäjät ovat pulassa. Olosuhteisiin ja viihtyvyyteen tulee panostaa. Lippujen ja virvokkeiden hinnat ovat nousseet jatkuvasti ja ovat liian korkeita monen kukkarolle.

Liigasta on tullut kasvattajasarja. Parhaat yksilöt lähtevät muualle. Mestiksen taso on laskenut ja Liigan pellinen taso on kyllä laskenut. Joidenkin mielestä Liigassa on liikaa joukkueita. Vaikea pulma ratkaistavaksi.Kyllähän tuo pelin taso on merkittävä tekijä, kun katsellut CHL-matseja (myös muiden kuin Lukon), niin jos nuo brittien joukkueet jätetään pois, niin peli on oikeasti viihdyttävää ja träppiä ei kauheasti näe. Sekin nostaa heti peliä viihdyttävämmäksi.

Sitten Liigassa tietysti kiekotonta pelaajaa saa aika vapaasti estellä, koukkimisesta harvoin joutuu jäähylle ja kendo-taustasta on vain plussaa. Huomattavasti tiukempi tuomarilinja nostaisi kyllä pelin viihdyttävyyttä ja toisaalta voisi pakottaa joukkueita aktiiviseen karvaukseen. Kun keskialueelle tehdyn trapin saisi ohitettua helpommin vauhtierolla, kun vauhtieroa ei voisi poistaa koukkaamalla.

Viimeksi muokattu:

Lätkä-Bongari Iso-E

Jäsen

- Suosikkijoukkue

- KK

Mielestäni tämä ainakin osalla joukkueissa on se ongelma, sillä yleisöstä puuttuu juuri se reilu neljännes. Toki moni on kokenut inflaatiota enemmänkin ja heillä se ongelma on syvemmällä.Koronan taakse on enää turha yrittää piiloutua, koska se vaikuttaa vastaajista vain reilun neljänneksen peleissä käymiseen.

Korona -> Ihmiset ovat tottuneet katsomaan pelit televisiosta/netistä. Varmaan aika moni on todennut että pelin paikan päällä näkemisen lisäarvo ei ole niin suuri että maksaisi vähintään ~30€ ja oheisostoksiin kuluvat rahat tästä huvista, kun se kanavapaketti on jo valmiiksi maksettuna. Lisäksi kun ottaa huomioon mitä sillä oheisostosten hinnalla saa kotona syötyä ja juotua, niin laatuero on aika järkyttävän suuri. Kotona peliä katsellessa tulee myös vähemmän siirtymä-/odotteluaikaa, kun katkot voi käyttää johonkin hyödylliseen. Vaikea yhtälö seurojen kannalta jo ennestään ilman koronan tuomaa "kokeilujaksoakin".

Tämä kuulostaa varmaan monen mielestä Porilaiselta junttimaisuudelta. Mutta nyt kun kelataan aikaa taaksepäin vaikka 10vuotta, niin mikä tämän päivän otteluista/ ottelutapahtumasta puuttuu, kun vaikka vertaa ja kelaa sinne 10vuoden päähän? Porilaisena voin sanoa, että useasta seurasta löytyi pelaaja, joka toi ottelun ympärille sellaisen jännitteen josta jo puhuttiin hyvissä ajoin työpaikan kahvitunneilla ja kädet syhysi, että mitäköhän ottelu pitää sisällään (tuleeko tappelu, "viime ottelusta jäi kalavelkoja maksamatta tälle pelaajalle, mahdetaanko ottaa tulevassa ottelussa kuittivihko esiin" ja sitä rataa. Viimeisessä kotiottelussa Porissa pelattiin JYPiä vastaan ja tunnelma oli sama, kuin shakkiottelussa, kunnes vastustajan leirissä O'Brien otti homman haltuun ja pisti edes vähän "ranttaliksi" ,haastoi Ässien pelaajan ja helisteli hanskoja vielä jäähyboksin luukulla, silloin ensimmäistä kertaa Porissa oli pitkään aikaan, edes vähän sitä tunnelmaa mitä joskus on ollut ja kuuluisi ollakin. Toivottavasti joku saa ajatuksestani kiinni, en tarkoita että jääkiekko ottelu tarvitsisi olla vapaaottelu tapahtuma, mutta kun kaukalossa läikkyy ja sieltä löytyy tunnetta, niin välittyy se katsomossa istuvaan Markkuunkin ja saattaa tulla halliin ensikerrallakin.

Mielestäni tuo "pelin taso" on jotenkin hupaisa tuolla syiden joukossa. Suuri osa CHL-peleistä ovat sieltä kauden kovimmasta päästä pelien tasossa ja halleilla on paikan päällä muutamasta kymmenestä muutamaan sataan katsojaa. Käsittämätön yhtälö. Eikö hallien pitäisi pursuta katsojista, kun kerrankin se vitun "pelin taso" on ihan Euroopan kärkipäätä.

Mikä fiksaatio suomalaisessa kiekkoyleisössä on, että CHL ei kiinnosta? Itselle nuo ovat playoffien ohella yhtiä kiinnostavimmista peleistä.

Mikä fiksaatio suomalaisessa kiekkoyleisössä on, että CHL ei kiinnosta? Itselle nuo ovat playoffien ohella yhtiä kiinnostavimmista peleistä.

Niinhän se kuulostaa (vitsivitsi). Mutta jos tuohon toiseen kohtaan tartun, eli "10v sitten", niin siitä saisi kysyttyä että jos itse jääkiekon jättää pois, niin mikä on muuttunut? 10v tilalle voisi vaihtaa melkein minkä tahansa luvun 1-50 väliltä ja vastaus olisi silti että itse ottelutapahtuma ei ole merkittävästi muuttunut. Jos miettii 30min ennen pelin alkua, 2x erätauko ja pelin loputtua, niin eipä mikään ole muuttunut. Maailma ympärillä sitten on reilusti.Tämä kuulostaa varmaan monen mielestä Porilaiselta junttimaisuudelta.

CHL taas itseäni on kiinnostanut ja pelin laatu on pääosin ollut huomattavasti parempaa kuin Liigassa. Tai laadusta voi varmaan olla montaa mieltä, mutta vauhdikkaampaa pääosin ainakin.

Näin on. Oli mukava katsoa eilenkin CHL matseja. Harmi vaan kun täällä ei niitä tällä kaudella ole. Jos olisi niin saattaisin jopa lähteä Raksilaan katsomaan miltä se näyttää paikanpäällä.Mikä fiksaatio suomalaisessa kiekkoyleisössä on, että CHL ei kiinnosta? Itselle nuo ovat playoffien ohella yhtiä kiinnostavimmista peleistä.

Mielestäni tämä ainakin osalla joukkueissa on se ongelma, sillä yleisöstä puuttuu juuri se reilu neljännes. Toki moni on kokenut inflaatiota enemmänkin ja heillä se ongelma on syvemmällä.

Kausikorttimyynti myös vaikuttaa monella seuralla ja silloin kun niitä myytiin korona enemmän vaikutti. Myös yritysmyynti on varmaan normaalia kuluttajia enemmän kärsinnyt koronan takia ja vasta alkamassa palautua.

Aivan helvetisti liikaa kiekkoa. Alkaa nyt lokakuun puolessa välissä olla ähky enkä ole vieläkään jaksanut katsoa milloin TPS pelaa. Ja eilenkin jotain CHL-pakkopullaa oli tarjolla.

-vähemmän pelejä

-kiinteät pelipäivät

+bonuksena vaatimus jokaiselle organisaatiolle jotta some annetaan ammattilaisten käsiin. Sieltä ne ihmiset matseihin haalitaan eikä kauppakeskuksista.

Siinä olisi mun osalta ne isoimmat. Sen jälkeen voidaan alkaa keskittymään kaikkeen mitä itse tuotteessa on vikana kuten jättimäiset kaukalot, sääntökirjan tulkitsemisen vaihtuminen pelistä toiseen jne.

-vähemmän pelejä

-kiinteät pelipäivät

+bonuksena vaatimus jokaiselle organisaatiolle jotta some annetaan ammattilaisten käsiin. Sieltä ne ihmiset matseihin haalitaan eikä kauppakeskuksista.

Siinä olisi mun osalta ne isoimmat. Sen jälkeen voidaan alkaa keskittymään kaikkeen mitä itse tuotteessa on vikana kuten jättimäiset kaukalot, sääntökirjan tulkitsemisen vaihtuminen pelistä toiseen jne.

Minusta taas tuntuu, että tämä on juuri toisinpäin :DSieltä ne ihmiset matseihin haalitaan eikä kauppakeskuksista.

SoMe on niin täynnä kaikenlaista tuputusta ja kutsuja kissanristiäisiin, että hukkuu kyllä valitettavasti massaan jotkin "tuu peliin viikon päästä". En siis väitä etteikö somessa pitäisi isosti mainostaa, mutta ei missään nimessä IRL-mainostusta voi heittää nurkkaan.

En tiedä miten Raumalla, mutta ainakin isommissa kaupungeissa on kyllä isoja solmukohtia kaupunkien keskustoissa, joissa ehdottomasti kannattaisi tuoda tuotettaan esille.

Tämä on helppo selvittää. Riittää kun analysoi missä kohdeyleisö liikkuu ja viettää aikansa.Minusta taas tuntuu, että tämä on juuri toisinpäin :D

Lippukampanjat ja edut on selvästi helpompi tavoittaa somen kautta, puhelimet kun on aina mukana ja keskiarvolla 10krt/tunti kädessä. Kauppakeskukset taas on aktiivisesti tyhjentyneet jo vuosia. En Raumasta tiedä mutta Ratinassa ei ainakaan eilen tai tänään ollut mun lisäkseni kuin Helenin sekä Hesarin feissareita.

Saman rahan panostamisella sosiaaliseen mediaan olisi tavoittanut melkoisen määrän ihmisiä verrattuna tähän tulokseen.

Eiköhän kauppakeskusmainostaminen ole menossa samaan mustaan aukkoon printtimediamainonnan kanssa.

Ottelutapahtuma oli vähän brutaali sanamuoto, mutta itse peli tunnelma tasoltaan on muuttunut paljon. Vai miten koet tämän päivän paikalliskamppailut? Toki suuri syy löytyy Porin Ässien pelisuorituksista, mutta muutenkin, niin ei sitä sähköä ole enään siellä kentällä ja nimenomaan sellaista sähköä joka tarttuu yleisöön. Sanotaanko karkeasti näin, että jos oltaisiin tietoisia, että tulevassa Ässät-Lukko pelissä läikkyy ja otetaan oikeasti miehestä mittaa, niin lipunmyynti kävisi kuumana. Onko se oikein vai ei, niin voi olla montaa mieltä, mutta rehellinen tosiasia että sitä pääasiassa yleisö odottaa.Niinhän se kuulostaa (vitsivitsi). Mutta jos tuohon toiseen kohtaan tartun, eli "10v sitten", niin siitä saisi kysyttyä että jos itse jääkiekon jättää pois, niin mikä on muuttunut? 10v tilalle voisi vaihtaa melkein minkä tahansa luvun 1-50 väliltä ja vastaus olisi silti että itse ottelutapahtuma ei ole merkittävästi muuttunut. Jos miettii 30min ennen pelin alkua, 2x erätauko ja pelin loputtua, niin eipä mikään ole muuttunut. Maailma ympärillä sitten on reilusti.

CHL taas itseäni on kiinnostanut ja pelin laatu on pääosin ollut huomattavasti parempaa kuin Liigassa. Tai laadusta voi varmaan olla montaa mieltä, mutta vauhdikkaampaa pääosin ainakin.

Kirjaudu sisään, jos haluat vastata ketjuun. Jos sinulla ei ole vielä käyttäjätunnusta, rekisteröidy nyt! Kirjaudu / Rekisteröidy

Verkkolehden uusimmat jutut

-

Jokerijuhlaa Kupittaalla: TUTO taipui toistamiseen runkosarjan ykköselleLue lisää »

-

HIFK-kasvatti Kari Piiroinen torjui helsinkiläisjoukkueen nurin elintärkeässä ottelussa – "HIFK on aina mukava voittaa"Lue lisää »

-

New Jersey Devilsille karmaiseva takaisku – Jack Hughesin kausi on ohiLue lisää »

-

Tampa Bay Lightning vahvisti pelaajakaupalla hyökkäystäänLue lisää »

-

Kiekko-Espoo kaatoi TPS:n kotonaan – Tommi Miettinen raivostui jatkoajan ratkaisustaLue lisää »

-

Ilvekselle kova kolaus KalPa-tappiossa – Eemeli Suomi joutui jättämään ottelun keskenLue lisää »